Las directivas de desregulación de la Unión Europea llevaron a que, durante las dos últimas décadas, los distintos países europeos reemplazaran a las empresas estatales integradas por un modelo de separación entre operación e infraestructura. El pionero fue Suecia, en los años 80. En la década siguiente se generalizó con el argumento de permitir la apertura a la competencia y al capital privado, lo que supuestamente redundaría en mayor eficiencia y mejor servicio.

La forma de implementar la directiva de la UE varió. Algunos países mantuvieron en la práctica empresas integradas, con la salvedad de dividirlas en sociedades específicas para gestión ferroviaria, servicios de pasajeros y cargas. Es el caso de la DB en Alemania o de Ferrovie dello Stato en Italia, que se convirtió en un conglomerado dentro del cual existen la gestora de infraestructura Rete Ferroviaria Italiana y la operadora Trenitalia.

Otros países, como España y Francia, hicieron una separación vertical más literal. En Francia la SNCF se especializó en movilidad y cedió muchas de sus competencias sobre la infraestructura a una nueva sociedad, Réseau Ferré de France. En España, la vieja RENFE se dividió entre Renfe Operadora y la ADIF, entidad responsable de gestionar toda la infraestructura ferroviaria del país.

Al margen de la normativa de la UE, el Reino Unido aplicó con Margaret Thatcher una versión más radical. British Rail fue desmembrada entre una operadora privada de infraestructura y una yuxtaposición de concesionarias de pasajeros. Pocos años después el gobierno de Blair se vio forzado a recuperar la administración estatal de la infraestructura, sobre la que continúan operando privados, ante la quiebra del privado y su imposibilidad para garantizar un mínimo de eficiencia operativa y mantenimiento adecuado.

Ferrocarriles Argentinos intentó, en vano, impulsar un modelo mixto de “acceso abierto” al estilo sueco. No le permitieron competir con los privados.

La Argentina, como es sabido, adoptó primero una versión extrema del fracasado ensayo de Thatcher. Entregó todo a privados. Asesorado por el Banco Mundial y consultoras estadounidenses, el gobierno de Menem favoreció un modelo de concesiones integrales. El resultado fue la fragmentación total de la red, de su mantenimiento y gestión, entre distintos privados. En un primer momento resultaba inconcebible la desaparición total de la operadora estatal. Ferrocarriles Argentinos intentó, en vano, impulsar un modelo mixto de “acceso abierto” al estilo sueco. No le permitieron competir con los privados.

En 2008, sin política ferroviaria que lo explicara o justificara, el gobierno sancionó una nueva ley, de “Reordenamiento Ferroviario”, que copió casi literalmente los nombres de la normativa española, aunque se limitó a eso. La ADIF española gestiona el uso de la infraestructura de toda la red. Los concesionarios privados argentinos continúan manejando en forma exclusiva las vías asignadas, decidiendo sobre sus condiciones de uso y mantenimiento. La ADIF existe, pero sólo gestiona la infraestructura de las líneas suburbanas del Gran Buenos Aires que fueron reestatizadas. Y eso oficialmente, porque en la práctica se ha concentrado en la licitación de obras, con la SOFSE a cargo de aspectos integrales de la operación.

Mientras tanto, en Europa varios países dan muestras de deshacer los aspectos más nocivos de la reforma neoliberal. La consecuencia más cuestionada es la descoordinación del sistema ferroviario producto de la separación vertical, que provoca la división de esfuerzos entre operadora y gestora de infraestructura. Cabe recordar por caso las críticas que aparecieron en España a la ADIF tras el accidente del AVE de Renfe en Santiago de Compostela. El propio presidente de Renfe cuestionó en los medios a la ADIF por permitir la circulación de trenes en vías de alta velocidad sin respetar la normativa de señales específica para esos servicios (ERTMS).

El diario El País publicó que Rajoy evaluaba fusionar Renfe y ADIF, pero por el momento el gobierno del Partido Popular ha evitado ese paso: antes de la crisis pretendía liberalizar aún más el sector ferroviario y, aunque los planes han sido postergados, no renuncia a la idea.

El detonante fue el bochorno de la compra de trenes más anchos que el gálibo de las estaciones, producto de la falta de coordinación entre la SNCF y RFF.

En Francia, en cambio, el gobierno ha tomado el toro por las astas. El detonante fue el bochorno mediático que significó la compra de trenes más anchos que el gálibo de las estaciones, producto de la falta de coordinación entre la SNCF y RFF. A eso debe sumarse que persistía un inevitable solapamiento: la SNCF conservó una división de Infraestructura con responsabilidades duplicadas con la RFF en cuanto a la diagramación de servicios y el mantenimiento de vías y estaciones.

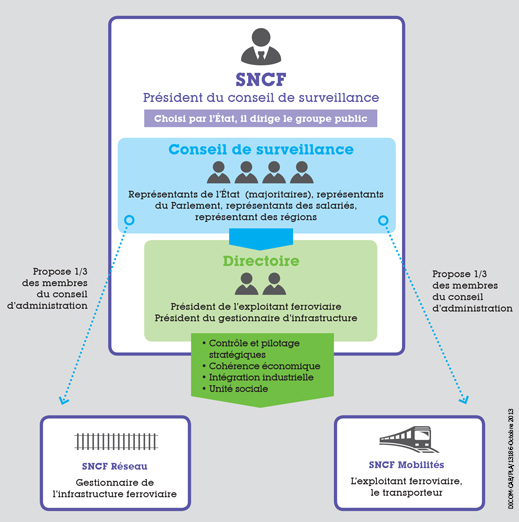

El año pasado la Asamblea Nacional francesa votó la reunificación del sistema ferroviario francés, lo que se ha hecho efectivo el pasado primero de enero. Ahora todo el sistema está nuevamente a cargo de la SNCF, convertida en un gran holding ferroviario público. Al interior funcionan dos nuevas divisiones: SNCF Mobilités (operadora) y SNCF Réseau (infraestructura). El directorio de la sociedad madre contiene representantes de las dos divisiones.

De esta manera Francia logra respetar la normativa europea al mismo tiempo que, en los hechos, demuestra la inviabilidad de una separación total de operación e infraestructura. Si bien los privados están habilitados a prestar servicios, la reforma desmonta el discurso de una gestión de la infraestructura “independiente”. La vieja empresa estatal integrada vuelve a ser al mismo tiempo la dueña de la vía y la principal operadora. Reivindicada por la experiencia. Aunque ya no sea la única.

Los sindicatos ferroviarios, sin embargo, no quedaron del todo satisfechos: consideran que la reforma no fue lo demasiado lejos y continúan reclamando la reunificación total de la SNCF, algo que por el momento dificulta la normativa europea.

No sólo en Francia se cuestiona la liberalización ferroviaria. En el Reino Unido la cuestión permanece en el foco de la campaña política para las elecciones legislativas de 2015. El liderazgo del Partido Laborista ha sido fuertemente criticado por proponer “apenas” que el Estado compita con privados y las líneas vuelvan a ser públicas al vencimiento de las concesiones. Una reciente encuesta de YouGov muestra que el 66% de los ciudadanos considera que los ferrocarriles deben volver enteramente a manos del Estado.

El moderado diario The Independent habla del tema en un editorial titulado sin mucha ambigüedad “Nuestro sistema ferroviario está roto y está probado que la nacionalización funciona. ¿Qué esperamos?”:

¿Cómo es que tenemos uno de los sistemas ferroviarios más caros y deficientes de Europa? ¿Cómo puede ser que el gobierno siga oponiéndose a una reestatización?

La respuesta a la primera pregunta es que tenemos un sistema ferroviario complicado y fracturado en extremo. Tiene demasiados operadores, una compleja red de capas de contratistas y subcontratistas, y una gran estructura administrativa y burocrática para la infraestructura. […]

Los sistemas estatales de Alemania, Suiza y otros países de Europa operan con un sistema mucho más sencillo. Tienen una operadora ferroviaria pública predominante y una administradora de infraestructura pública. En contraste, el Reino Unido tiene 23 operadoras ferroviarias y una infraestructura totalmente atomizada.

Cualquier similitud con la Argentina no es pura coincidencia. Desgraciadamente, el debate escapa a los medios masivos y no recibe mucha atención en medios especializados. Los “expertos” del sector, muchos de ellos relacionados con el proceso de privatización y con las concesionarias, permanecen encandilados con el modelo de las cargueras estadounidenses. Eso se implementó en la Argentina en los años 90 con consecuencias demasiado evidentes para teorizar. En 2008, por otro lado, se copió a la ligera la peor implementación del modelo europeo, importando la fragmentación pero no la gestión unificada de la infraestructura, su condición indispensable.

La conversión de “SOFSE” y “ADIF” en el más criollo Trenes Argentinos es un síntoma y un guiño emocional evidente, aunque todavía con limitadas consecuencias institucionales u operativas.

En los últimos dos años el Estado ha recuperado innegablemente presencia y capacidad en materia ferroviaria. La conversión de “SOFSE” y “ADIF” en el más criollo Trenes Argentinos y el uso de una marca integrada es un síntoma y un guiño emocional evidente, aunque todavía con limitadas consecuencias institucionales u operativas. Poco se ha avanzado en revertir la fragmentación del sistema. Cualquier ejemplo de Europa queda chico al lado de las desinteligencias y competencias solapadas que se dan en nuestro sistema ferroviario. La Argentina se apresuró en combinar, en forma espasmódica, lo peor de otras experiencias. Y, por eso, los debates de Francia y el Reino Unido iluminan el camino.